2019年度与党税制改正大綱決まる

住宅関連では、消費税率引き上げにともなう住宅取得支援策として、住宅ローン減税の控除期間を

3年間延長し建物購入価格の消費税2%分の範囲で減税する措置等が盛り込まれました。

このほか、ストック関連の税制も拡充されています。

今年10月の増税を控え、景気への配慮を感じさせる改正項目が並びました。

さらに、次世代住宅ポイント制度の創設も発表されました。

消費税負担軽減策を手厚く「住宅ローン減税」「すまいる給付金」「贈与税非課税枠」を拡充

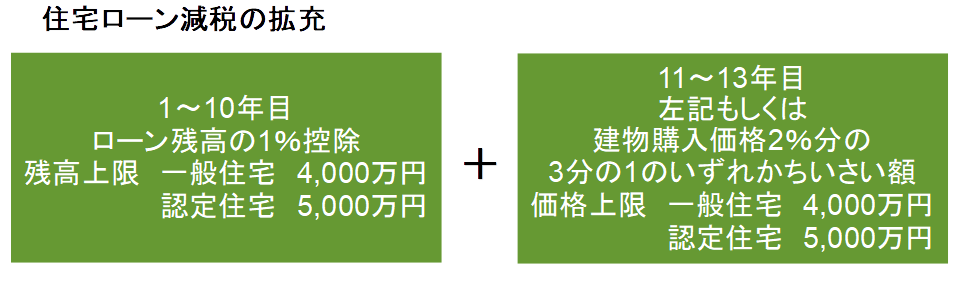

住宅ローン減税を拡充 控除期間10年⇒13年に

1~10年目については現行制度通り、住宅ローンの年末残高(上限:一般住宅4000万円、

長期優良住宅5000万円)の1%を所得税や住民税から控除します。

さらに、今回の改正により控除期間を3年延長し、11年目以降13年目までは、

上記の額もしくは建物購入価格(上限は同じ)の2%の3分の1のいずれか小さい額を控除します。

ただし、この延長控除の対象となるのは、消費税率10%が適用される住宅を取得し、

2019年10月1日から2020年12月31日までに入居した場合となります。

すまい給付金や贈与税非課税枠も

このほかにも、消費増税時の負担緩和策がいくつか用意されています。

そのひとつが「次世代住宅ポイント制度」です。

さらに、「すまいる給付金」の年収要件が緩和されます。

対象世帯は、消費税率8%時の年収の目安は510万円まででしたが、

10%時には年収775万円までが給付対象になります(住宅ローン利用時)。

給付額も最大30万円から最大50万円に引き上げられます。

また、贈与税の非課税枠を最大1200万円から最大3000万円に拡充します。

ただし、最大3000万円とするには、一定の省エネ、耐震、バリアフリー性能を満たした

住宅にする必要があります。

空き家売却所得の控除を延長 被相続人の直前入居要件を緩和

空き家の発生を抑えるために実施されている、相続空き家を売却して得た所得から3000万円を

特別控除できる特例措置を、2023年12月31日まで4年間延長します。

対象となる空き家は耐震性のある空き家です。(耐震性がない場合は、更地にするか、耐震リフォームを行う)

現行では被相続人が単独で居住し、亡くなった後に空き家の状態であることが要件になっていますが、

これを緩和し、被相続人が老人ホームなどに入居していた場合でも適用できるようにされます。

景気対策で既存税制を延長 サ高住整備・土地取引を後押し

このほか、消費税引き上げの影響を抑えるため、経済対策の意味合いからも減税期間の延長が複数

盛り込まれました。

まず、土地の所有権移転登記および信託登記にかかる登録免許税の税率軽減措置を2021年3月31日まで

2年間延長されます。住宅を取得する際に、8割超の人が敷地を同時に取得しているため、

土地取得時の税金が上がると、取得意向が下がることが懸念されることへの配慮です。

また、サービス付き高齢者向け住宅(サ高住)の供給を促進するために設けられている

固定資産税や不動産取得税の減税についても、2021年3月31日まで延長します。

ますます増加する高齢者への対応を促進するねらいがあり、この分野は住宅事業者のビジネスとしても

成長・拡大が期待されています。

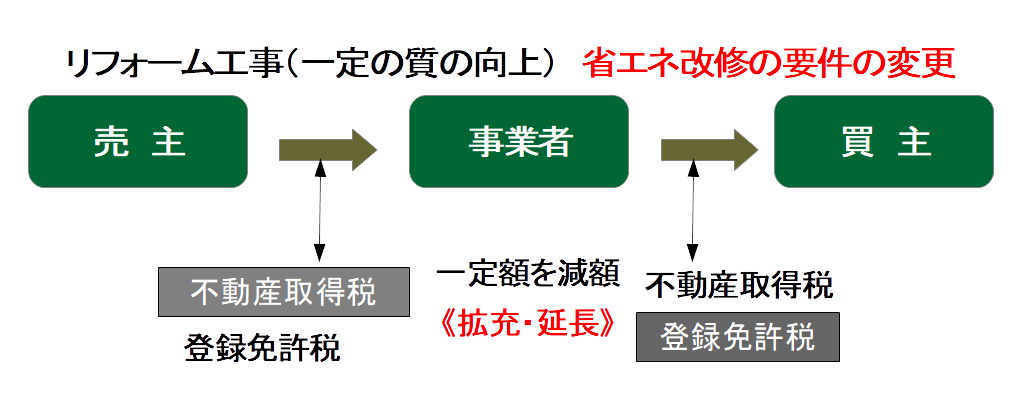

買取再販の減税措置を延長 省エネ改修の要件を合理化

既存住宅の流通を促進するため、「買取再販」で扱われる住宅の仕入れの際にかかる不動産取得税(事業者)

を減額する措置を2021年3月31日まで延長します。

この特例措置は、築年数に応じて住宅部分を最大36万円減額するほか、「安心R住宅」制度に登録したり、

「既存住宅売買瑕疵担保責任保険」に加入する場合は、敷地分もあわせて減額対象になるというものです。

要件は、耐震、省エネ、バリアフリーなどのリフォーム工事を行うことで、

このうち、省エネリフォーム工事に関しては、すべての居室のすべての窓を改修することが求められていますが、

省エネ改修によって住宅全体の省エネ性能を一定以上に確保することでも減税措置の対象とすることができます。